跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(wǎng)(029-87344649)

跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(wǎng)(029-87344649) ⑴

⑴

⑵

⑵

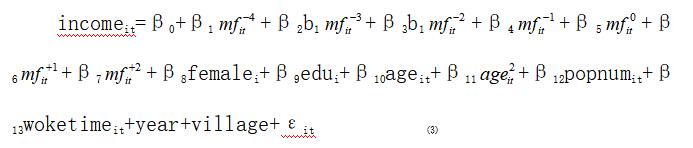

⑶

⑶

| 變量 | 觀測值 | 均值 | 標(biāo)準(zhǔn)差 | 最小值 | 中位數(shù) | 最大值 |

| income micrioloan |

18607 18607 |

3613.61 763.67 |

2055.95 2511.64 |

1051.67 0 |

3128 0 |

13380 16666.67 |

| ⑴ | ⑵ | ⑶ | |

| income | income | income | |

| 全樣本 | 無資金無求 | 有資金需求 | |

| microloan | 0.0183(2.52) | 0.0133(1.27) | 0.0198..(2.01) |

關(guān)注公眾號,隨時閱讀陜西工人報

陜工網(wǎng)——陜西工人報 © 2018 sxworker.com. 地址:西安市蓮湖路239號 聯(lián)系電話:029-87344649 E-mail:sxworker@126.com

陜ICP備17000697號 版權(quán)所有 Copyright 2005陜工網(wǎng) 未經(jīng)書面授權(quán)不得轉(zhuǎn)載或鏡像 網(wǎng)站圖文若涉及侵權(quán),請聯(lián)系我們刪除。