跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(wǎng)(029-87344649)跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(wǎng)(029-87344649)

跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(wǎng)(029-87344649)跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(wǎng)(029-87344649)建設(shè)貿(mào)易強(qiáng)國背景下中國與RCEP成員國服務(wù)貿(mào)易的競爭性與互補(bǔ)性研究

王鐵山,宋 欣

(西安工程大學(xué)管理學(xué)院,陜西 西安710048)

摘要:《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(RCEP)生效有利于促進(jìn)中國與RCEP其他成員國的進(jìn)出口貿(mào)易,推動貿(mào)易強(qiáng)國建設(shè)。服務(wù)貿(mào)易是RCEP的重要組成部分,也是當(dāng)前中國國際貿(mào)易和經(jīng)貿(mào)合作急需加強(qiáng)和提升的領(lǐng)域,在構(gòu)建新發(fā)展格局中具有重要意義。研究發(fā)現(xiàn):中國與RCEP成員國在建筑、電信計(jì)算機(jī)和信息、其他商務(wù)服務(wù)行業(yè)競爭優(yōu)勢明顯,在金融、知識產(chǎn)權(quán)、旅游行業(yè)競爭力較弱;中國出口與RCEP成員國進(jìn)口服務(wù)貿(mào)易互補(bǔ)性以建筑、運(yùn)輸、保險、電信計(jì)算機(jī)和信息行業(yè)為主,中國進(jìn)口與RCEP成員國出口服務(wù)貿(mào)易互補(bǔ)性則以運(yùn)輸、旅游和建筑行業(yè)為主。為實(shí)現(xiàn)更高水平的對外開放,加快貿(mào)易強(qiáng)國建設(shè)步伐,中國應(yīng)著力提升生產(chǎn)性服務(wù)的專業(yè)化水平及國際競爭力,擴(kuò)大對RCEP成員國的生活性服務(wù)進(jìn)口,推進(jìn)傳統(tǒng)服務(wù)業(yè)向現(xiàn)代服務(wù)業(yè)轉(zhuǎn)型,積極對接RCEP促進(jìn)更高水平的開放。

一、引言

2022年1月1日,《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(Regional Comprehensive Economic Partnership,RCEP)正式生效。RCEP成員包括東南亞國家聯(lián)盟成員國及中國、日本、韓國、澳大利亞、新西蘭等15個國家,覆蓋人口總數(shù)達(dá)到世界人口的三分之一,GDP和出口總額均占全球總量的30%,是世界上規(guī)模最大的自由貿(mào)易協(xié)定。據(jù)中國海關(guān)總署數(shù)據(jù)顯示,2021年中國與RCEP其他14個成員國進(jìn)出口貿(mào)易額達(dá)12.07萬億元,比上年增長18.1%,占中國外貿(mào)總額的30.9%,可見與RCEP成員國的貿(mào)易往來在中國外貿(mào)格局中占有舉足輕重的地位。

黨的二十大報告指出,“推進(jìn)高水平對外開放,穩(wěn)步擴(kuò)大規(guī)則、規(guī)制、管理、標(biāo)準(zhǔn)等制度型開放,加快建設(shè)貿(mào)易強(qiáng)國,推動共建“一帶一路”高質(zhì)量發(fā)展,維護(hù)多元穩(wěn)定的國際經(jīng)濟(jì)格局和經(jīng)貿(mào)關(guān)系。”服務(wù)貿(mào)易是加快建設(shè)貿(mào)易強(qiáng)國的重要領(lǐng)域,也是RCEP的重要組成部分,在中國構(gòu)建新發(fā)展格局中具有重要作用。探討RCEP框架下各成員國服務(wù)貿(mào)易的競爭性、互補(bǔ)性,有利于在成員國之間現(xiàn)有經(jīng)濟(jì)聯(lián)系的基礎(chǔ)上,推進(jìn)經(jīng)濟(jì)合作,促進(jìn)貿(mào)易和投資便利化,擴(kuò)大并深化本地區(qū)經(jīng)濟(jì)一體化,增進(jìn)各國民生福祉,這也是各成員國締結(jié)RCEP的共同目的與愿景。

二、中國與RCEP成員國服務(wù)貿(mào)易競爭性分析

本文運(yùn)用國際市場占有率、貿(mào)易競爭力指數(shù)、顯示性比較優(yōu)勢指數(shù)3個指標(biāo)分析中國與RCEP成員國服務(wù)貿(mào)易競爭性情況。研究數(shù)據(jù)選自聯(lián)合國貿(mào)易與發(fā)展會議(UNCTAD)網(wǎng)站數(shù)據(jù)庫2011—2020年的數(shù)據(jù),并進(jìn)行整理和計(jì)算。

(一)國際市場占有率

國際市場占有率(MS)通常用來衡量一國某種產(chǎn)品在國際市場上的競爭力狀況,是一個國家某種特定產(chǎn)品的出口總額與世界相同產(chǎn)品出口總額的比值。具體公式如下:

MSij= Xij /Xwj(1)

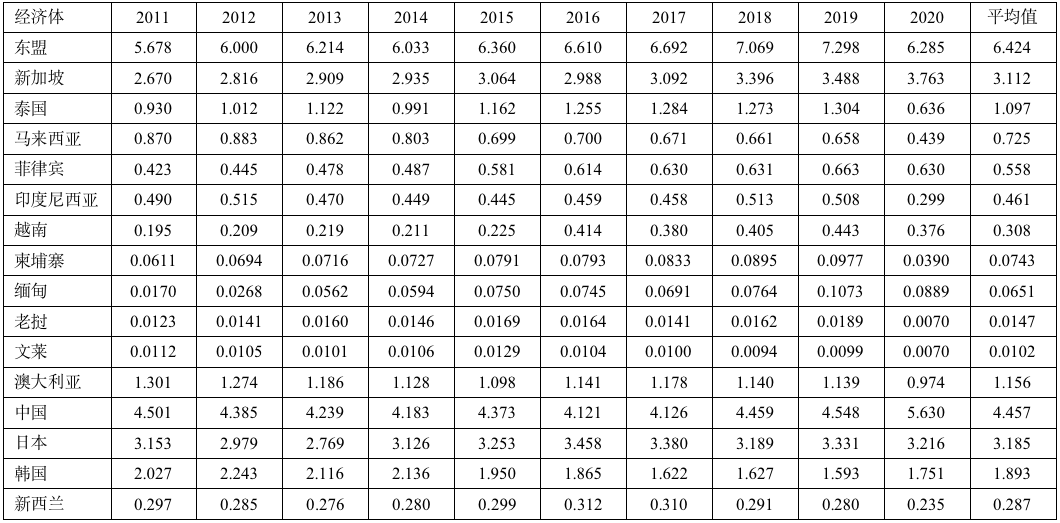

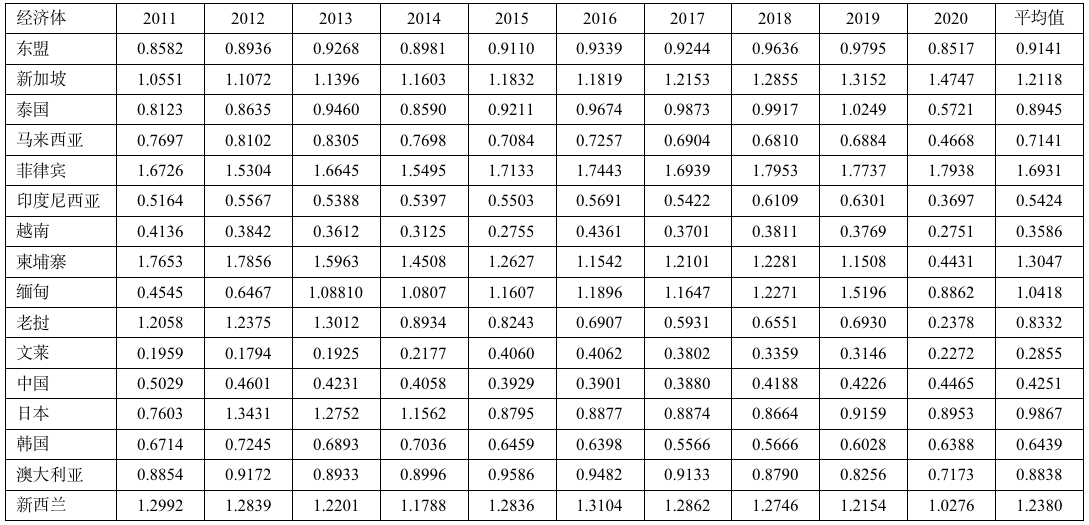

其中,MSij表示i國j產(chǎn)品的國際市場占有率,Xij表示i國j產(chǎn)品的出口總額,Xwj表示世界j產(chǎn)品的出口總額。一國某種產(chǎn)品MS數(shù)值越高,表明該國該產(chǎn)品國際競爭力越強(qiáng),反之則越弱。為了更詳盡地分析RCEP國家服務(wù)貿(mào)易市場占有率,本文將MS指數(shù)劃分為5個區(qū)間:若MS指數(shù)大于6,表明該國服務(wù)貿(mào)易具有極強(qiáng)的比較優(yōu)勢;若MS指數(shù)介于(4,6],表明具有較強(qiáng)的比較優(yōu)勢;若MS介于(2,4],表明具有微弱的比較優(yōu)勢:若MS介于(0,2],表明具有比較劣勢。經(jīng)整理和計(jì)算,中國與RCEP成員國服務(wù)貿(mào)易的國際市場占有率如表1、表2所示。

從表1可見,在2011—2020年RCEP成員國服務(wù)貿(mào)易市場上,東盟和中國的國際市場占有率分別居第一和第二,并呈上升趨勢,一定程度上說明中國和東盟的服務(wù)貿(mào)易在RCEP成員國間具有較強(qiáng)的競爭力。在東盟成員國中,新加坡市場占有率在2.6%~3.7%間波動,并且自2017年以后呈遞增趨勢,有微弱的比較優(yōu)勢;泰國MS雖然小于2%,但自2015年開始逐年上升,發(fā)展前景良好;東盟其他成員國均小于1%,在國際市場所占份額較少,處于競爭劣勢。日本的市場占有率在2.7%~3.5%間波動,有微弱的比較優(yōu)勢。韓國的市場占有率雖然在2011~2014年間有微弱的比較優(yōu)勢,但自2014年開始逐年遞減,在1.5%~1.9%間波動。澳大利亞的市場占有率較為穩(wěn)定,一直在0.9%~1.4%之間波動。新西蘭的市場占有率則一直小于1%,處于競爭劣勢。總體看,RCEP成員國服務(wù)貿(mào)易總體有所上升,但存在較大差距。

表1 2011-2020年RCEP成員國服務(wù)貿(mào)易國際市場占有率(%)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

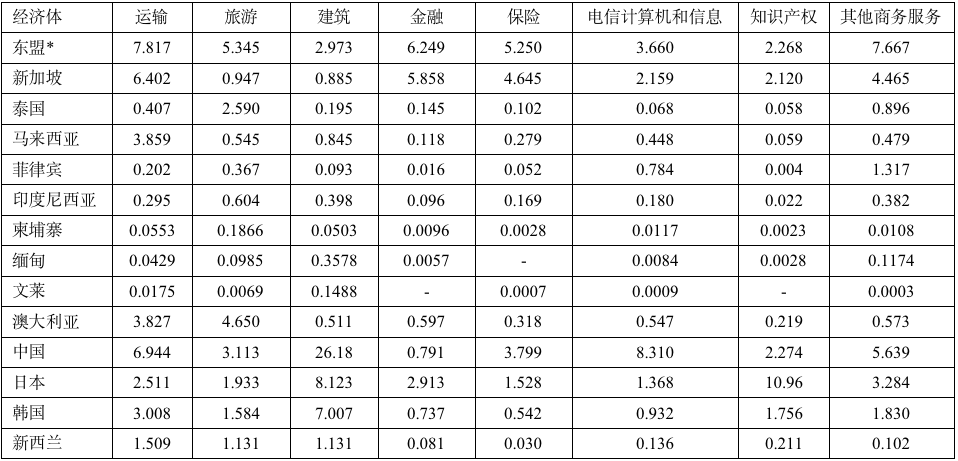

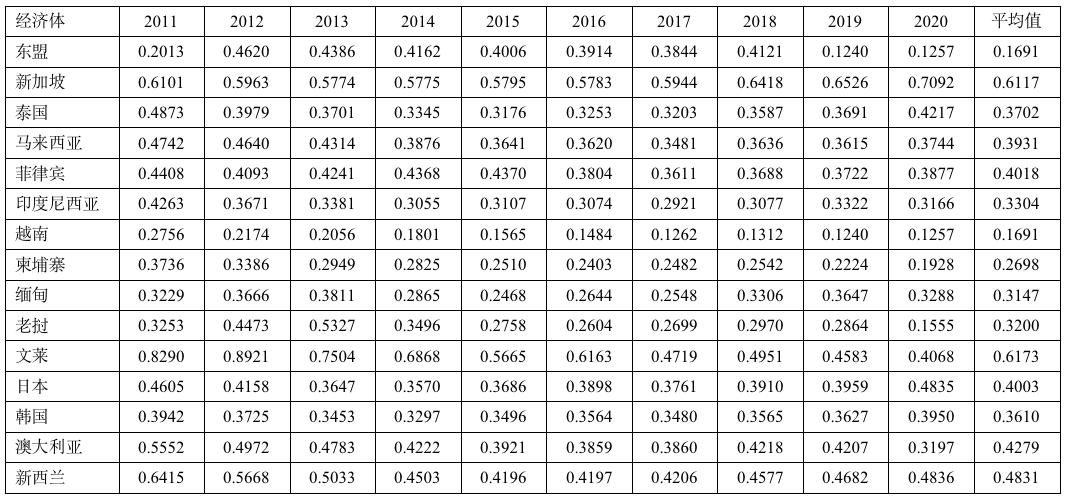

從表2可見,東盟的運(yùn)輸、旅游、金融、保險其他商務(wù)服務(wù)行業(yè)有較強(qiáng)的比較優(yōu)勢。在東盟成員國中,新加坡的運(yùn)輸、金融、保險、其他商務(wù)服務(wù)行業(yè)有較強(qiáng)的比較優(yōu)勢,馬來西亞的運(yùn)輸行業(yè)、泰國的旅游行業(yè)有微弱的比較優(yōu)勢。中國的建筑、電信計(jì)算機(jī)和信息、運(yùn)輸及其他商務(wù)服務(wù)行業(yè)在RCEP成員國中國際市場占有率較高,有較強(qiáng)的比較優(yōu)勢,特別是建筑、電信計(jì)算機(jī)和信息、運(yùn)輸行業(yè)有極強(qiáng)的比較優(yōu)勢。日本的知識產(chǎn)權(quán)和建筑行業(yè)有極強(qiáng)的比較優(yōu)勢,運(yùn)輸、金融和其他商務(wù)服務(wù)行業(yè)有微弱的比較優(yōu)勢。韓國的建筑行業(yè)具有極強(qiáng)的比較優(yōu)勢,運(yùn)輸行業(yè)具有微弱的比較優(yōu)勢。澳大利亞的運(yùn)輸、旅游行業(yè)具有較強(qiáng)的比較優(yōu)勢。其余國家主要服務(wù)部門均處于比較劣勢。總體看,2020年RCEP成員國主要服務(wù)貿(mào)易部門的國際市場占有率存在顯著差異,各國各部門發(fā)展不平衡。

表2 2020年RCEP成員國主要服務(wù)部門國際市場占有率(%)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

注:*表示UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫越南、老撾相關(guān)數(shù)據(jù)缺失。

(二)貿(mào)易競爭力指數(shù)

采用貿(mào)易競爭力指數(shù)(TC)衡量中國與RCEP成員國服務(wù)貿(mào)易的國際競爭力優(yōu)勢狀況,它是一國某產(chǎn)業(yè)進(jìn)出口差額占該產(chǎn)業(yè)進(jìn)出口總額的比例,具體公式如下:

TCij=(Xij-Mij)/(Xij+Mij)(2)

其中,Xij為i國家第j種產(chǎn)品的出口,Mij為i國家第j種產(chǎn)品的進(jìn)口,TCij取值范圍為[-1,1]。一國TC數(shù)值越接近1競爭力越強(qiáng),當(dāng)?shù)扔?時競爭力最強(qiáng);數(shù)值越接近-1競爭力越弱,當(dāng)?shù)扔?1時競爭力最弱。為了更詳盡地分析RCEP成員國服務(wù)貿(mào)易競爭力的優(yōu)勢狀況,將TC指數(shù)劃分為6個區(qū)間:當(dāng)TC介于[0.6,1)時,具有極強(qiáng)的比較優(yōu)勢,介于[0.3,0.6)時,具有較強(qiáng)的比較優(yōu)勢,介于(0,0.3)時,具有微弱的比較優(yōu)勢,介于[-0.3,0)時,具有微弱的比較劣勢,介于[-0.6,-0.3)時,具有較強(qiáng)的比較弱勢,介于(-1,-0.6)時,具有極強(qiáng)的比較弱勢。經(jīng)整理和計(jì)算,中國與RCEP成員國服務(wù)貿(mào)易競爭力的優(yōu)勢狀況如表3、表4所示。

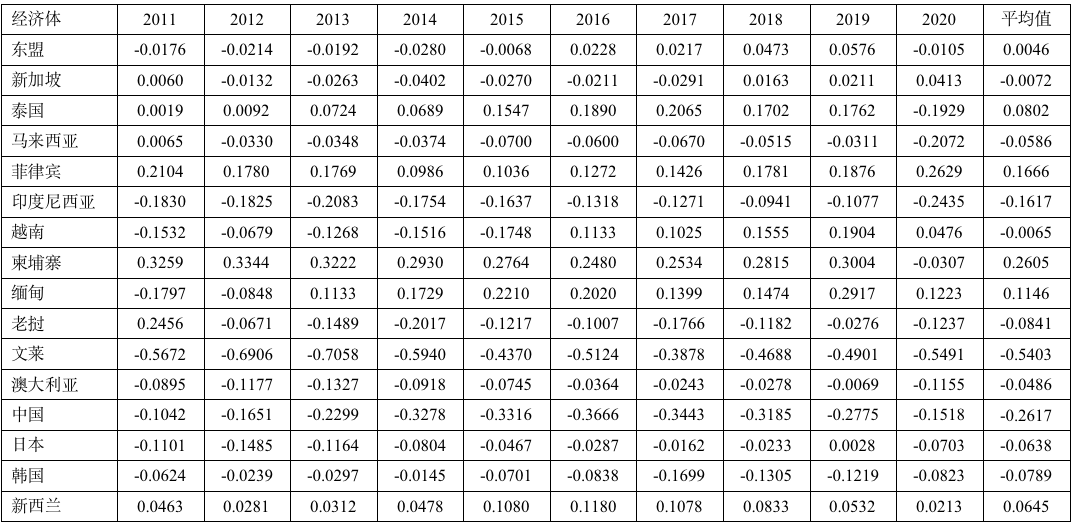

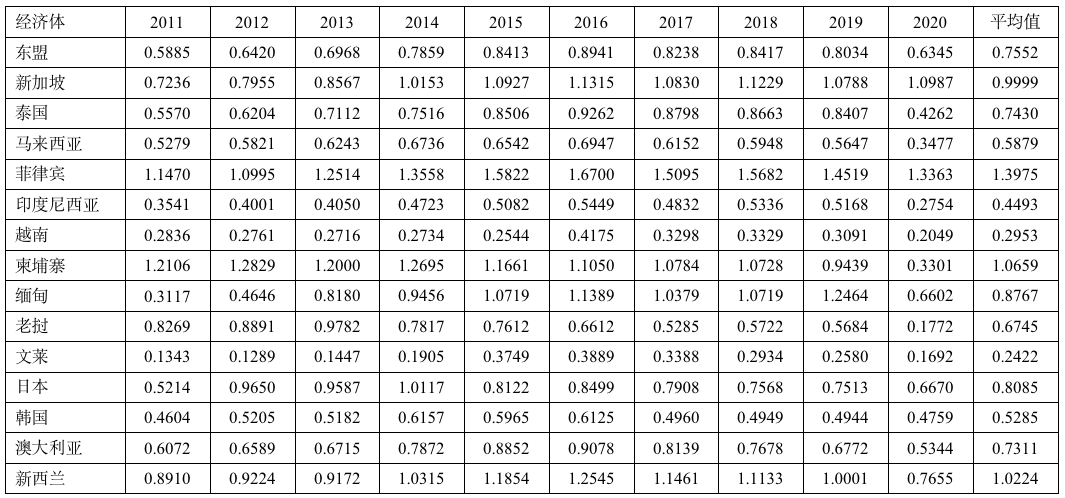

如表3所示,從總體均值看,僅有新西蘭、泰國、菲律賓、柬埔寨、緬甸等國TC指數(shù)為正數(shù),有微弱的比較優(yōu)勢,其他國家均為比較劣勢。從動態(tài)角度觀測,東盟的服務(wù)貿(mào)易TC值自2016年達(dá)到正值且不斷增加,說明東盟凈出口額占總進(jìn)出口額比重不斷增加,服務(wù)貿(mào)易競爭力逐年增強(qiáng)。在東盟成員國中,菲律賓、新加坡分別自2014年和2017開始TC值為正數(shù)且不斷增加,泰國、柬埔寨TC值分別在2011—2019年均為正值,但2020年受新冠肺炎疫情影響出現(xiàn)負(fù)值;緬甸、越南分別在2013年和2016年開始TC值為正數(shù);而馬來西亞、印尼、文萊一直處于逐年遞減的趨勢,說明出口市場需求逐年減弱。中國的TC指數(shù)從2011年以后呈緩慢下降趨勢,說明服務(wù)貿(mào)易競爭力逐年減小,TC指數(shù)的平均值僅高于文萊。這說明中國服務(wù)貿(mào)易相較于RCEP其他成員國競爭力較弱,一直以來是服務(wù)貿(mào)易進(jìn)口大國,長期處于服務(wù)貿(mào)易逆差。日本則相反,雖然TC指數(shù)的平均數(shù)值也為負(fù)值,但自2013年以來呈緩慢上升趨勢,服務(wù)貿(mào)易競爭力逐年增強(qiáng)。與日本相同,新西蘭、澳大利亞也是自2013年以來TC指數(shù)呈緩慢上升趨勢,服務(wù)貿(mào)易競爭力逐年增強(qiáng)。其中,新西蘭TC指數(shù)在這10年間均為正數(shù),競爭優(yōu)勢顯著。總體看,2011—2020年RCEP成員國服務(wù)貿(mào)易整體競爭力處于劣勢,說明RCEP多數(shù)國家的服務(wù)貿(mào)易進(jìn)口在服務(wù)貿(mào)易中的比重較大,但整體增長勢頭較好。

表3 2011—2020年RCEP成員國總體服務(wù)貿(mào)易競爭力指數(shù)(TC)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

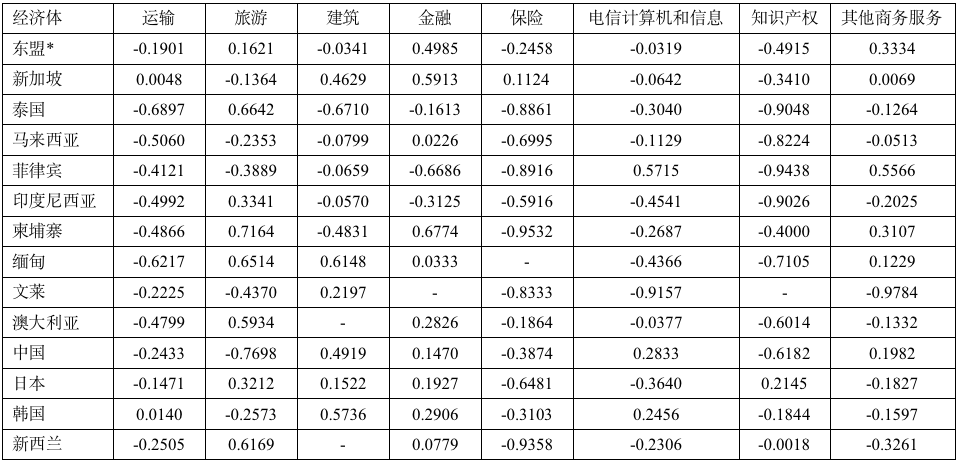

基于知識密集度,服務(wù)貿(mào)易可分為傳統(tǒng)服務(wù)貿(mào)易和知識密集型服務(wù)貿(mào)易。如表4所示,2020年在RCEP成員國傳統(tǒng)服務(wù)貿(mào)易中,東盟成員國中的泰國、柬埔寨、緬甸在旅游方面具有極強(qiáng)的比較優(yōu)勢;RCEP各國在運(yùn)輸方面競爭力不強(qiáng),僅有韓國及新加坡具有微弱的比較優(yōu)勢。在知識密集型服務(wù)貿(mào)易中,中國、韓國、新加坡和緬甸等國的建筑行業(yè)具備較強(qiáng)的比較優(yōu)勢;東盟及其成員國中新加坡、柬埔寨的金融行業(yè)具備較強(qiáng)的比較優(yōu)勢;東盟成員國中新加坡的保險行業(yè)具有微弱的比較優(yōu)勢;東盟成員國中菲律賓的電信計(jì)算機(jī)和信息行業(yè)具有極強(qiáng)的比較優(yōu)勢,中國和韓國具有微弱的比較優(yōu)勢;日本的知識產(chǎn)權(quán)行業(yè)具有微弱的比較優(yōu)勢;東盟及其成員國中菲律賓、柬埔寨的其他商務(wù)服務(wù)行業(yè)具有較強(qiáng)的比較優(yōu)勢。總體看,RCEP各成員國各部門競爭力差異較大,存在發(fā)展不平衡問題。

表4 2020年RCEP成員國主要服務(wù)部門競爭力指數(shù)(TC)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

注:*表示UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫越南、老撾相關(guān)數(shù)據(jù)缺失。

(三)顯性比較優(yōu)勢指數(shù)

顯性比較優(yōu)勢指數(shù)(RCA)是用來衡量一國某種產(chǎn)品國際競爭力大小的常用指標(biāo),是一國某種產(chǎn)品其出口總額的占比與世界該類產(chǎn)品出口總額的占比之間的比值。具體公式如下:

RCAij=(Xij/ Xit)/(Xwj/ Xwt)(3)

其中,Xij表示i國j產(chǎn)品的出口總額;Xit表示i國所有產(chǎn)品(包括商品和服務(wù)貿(mào)易)出口總額;Xwj表示世界j產(chǎn)品的出口總額;Xwt表示世界所有產(chǎn)品(包括商品和服務(wù)貿(mào)易)出口總額。一國RCA數(shù)值越大競爭優(yōu)勢就越大,反之則越小。若RCA≥2.5時,表明該國服務(wù)貿(mào)易具有極強(qiáng)的比較優(yōu)勢;若1.25≤RCA<2.5時,表明具有較強(qiáng)的比較優(yōu)勢;若0.8≤RCA<1.25時,表明具有微弱的比較優(yōu)勢;若RCA小于0.8時,表明具有比較劣勢。經(jīng)整理和計(jì)算,中國與RCEP成員國的服務(wù)貿(mào)易顯性比較優(yōu)勢指數(shù)(RCA)如表5、表6所示。

由表5可知,從總體均值而言,新西蘭及東盟成員國中的新加坡、菲律賓、柬埔寨、緬甸服務(wù)貿(mào)易具有微弱的比較優(yōu)勢,其中菲律賓和柬埔寨具有較強(qiáng)的比較優(yōu)勢。從動態(tài)角度觀測,東盟的RCA數(shù)值呈逐年遞增趨勢,其數(shù)值基本與澳大利亞相同,并且在2017年超過澳大利亞。在東盟成員國中,新加坡、泰國、緬甸、菲律賓RCA數(shù)值呈上升趨勢,老撾、馬來西亞則相反,其數(shù)值呈下降趨勢。中國的RCA指數(shù)在2011—2017年呈緩慢下降趨勢,直到2018年后才有所上升。可見,中國的服務(wù)貿(mào)易顯性比較優(yōu)勢與東盟尚存較大差距。澳大利亞在2011—2018年服務(wù)貿(mào)易RCA指數(shù)處于0.8~1.25之間波動,具有微弱的比較優(yōu)勢,但自2018年后呈下降趨勢,在0.4~0.8之間波動,具有微弱的比較劣勢;日本則相反,在2011—2013年服務(wù)貿(mào)易RCA指數(shù)處于0.4~0.8之間波動,但自2013年呈上升趨勢,在0.8~1.25之間波動,具有微弱的比較優(yōu)勢。總體看,比較優(yōu)勢提升較快的國家有東盟及東盟成員國中的緬甸、新加坡、菲律賓等國,明顯下降的是馬來西亞、老撾,其他成員國則表現(xiàn)相對平穩(wěn)。

表5 2011-2020年RCEP成員國服務(wù)貿(mào)易顯性比較優(yōu)勢指數(shù)(RCA)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

從表6可見,在2020年RCEP成員國傳統(tǒng)服務(wù)業(yè)中,東盟及東盟成員國中新加坡的運(yùn)輸服務(wù)行業(yè)具有較強(qiáng)的比較優(yōu)勢,韓國具有微弱的比較優(yōu)勢,其海陸空運(yùn)輸業(yè)較為發(fā)達(dá);澳大利亞、新西蘭、東盟及東盟成員國中泰國、柬埔寨的旅游行業(yè)具有顯著的比較優(yōu)勢,其中澳大利亞、新西蘭具有極強(qiáng)的比較優(yōu)勢,這些國家環(huán)境優(yōu)美、空氣宜人,已成為各國游人打卡的勝地。在知識密集型服務(wù)業(yè)中,中國、韓國、日本、東盟及其成員國中的緬甸、文萊在建筑服務(wù)業(yè)方面具有較強(qiáng)的比較優(yōu)勢,這些國家國際承包工程量大且勞動資源豐富;東盟及其成員國中新加坡的金融、保險服務(wù)業(yè)具有較強(qiáng)的比較優(yōu)勢;東盟成員國中新加坡和菲律賓的電信計(jì)算機(jī)和信息服務(wù)、其他商務(wù)服務(wù)行業(yè)具有較強(qiáng)的比較優(yōu)勢;日本的知識產(chǎn)權(quán)行業(yè)具有極強(qiáng)的比較優(yōu)勢,東盟成員國中新加坡具有較強(qiáng)的比較優(yōu)勢。總體看,RCEP各成員國知識密集型服務(wù)業(yè)占比較高,知識密集型服務(wù)業(yè)和傳統(tǒng)服務(wù)業(yè)的競爭力水平存在較大差距。

表6 2020年RCEP成員國主要服務(wù)部門顯性比較優(yōu)勢指數(shù)(RCA)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

注:*表示UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫越南、老撾相關(guān)數(shù)據(jù)缺失。

三、中國與RCEP成員國服務(wù)貿(mào)易互補(bǔ)性分析

學(xué)術(shù)界普遍采用Drysdale總結(jié)的貿(mào)易互補(bǔ)指數(shù)(TCI)測量貿(mào)易互補(bǔ)性。TCI是用來分析兩國服務(wù)貿(mào)易的互補(bǔ)程度及契合水平的指標(biāo),進(jìn)而折射出兩國之間的服務(wù)貿(mào)易發(fā)展前景。具體公式如下:

TCIkij=RCAkxi× RCAkmj(4)

其中,RCAkxi=(Xki/Xi)/(Xkw/Xw),RCAkmj=(Mkj/Mj)/(Mkw/Mw)。

上式中,RCAkxi表示i國出口k產(chǎn)品的顯性比較優(yōu)勢指數(shù),RCAkmj表示j國進(jìn)口k產(chǎn)品的顯性比較優(yōu)勢指數(shù),具體解釋見公式(3)。TCI指數(shù)越大,說明兩國服務(wù)貿(mào)易的互補(bǔ)程度越大,反之則越小。TCI >1表明兩國服務(wù)貿(mào)易的互補(bǔ)程度大,契合水平高,發(fā)展前景廣闊;TCI<0表明兩國在該服務(wù)部門上的互補(bǔ)性較小。經(jīng)整理和計(jì)算,RCEP成員國服務(wù)貿(mào)易互補(bǔ)性指數(shù)(TCI)如表7、8、9、10所示。

(一)總體服務(wù)貿(mào)易互補(bǔ)性

如表7所示,以中國為出口國,RCEP成員國為進(jìn)口國對服務(wù)貿(mào)易互補(bǔ)性指數(shù)TCI進(jìn)行測算發(fā)現(xiàn),從總體均值而言,2011-2020年中國出口與RCEP成員國進(jìn)口互補(bǔ)性指數(shù)TCI數(shù)值均大于0,但互補(bǔ)強(qiáng)度不高。從動態(tài)角度觀測,中國與日本、新加坡的貿(mào)易互補(bǔ)性指數(shù)增長幅度相對較大,并且在2020年新冠肺炎疫情影響下逆勢快速增長。這說明中國出口和日本、新加坡進(jìn)口合作機(jī)會前景廣闊,需要加強(qiáng)關(guān)注。同時,中國出口和泰國、新西蘭、印度尼西亞、緬甸進(jìn)口貿(mào)易互補(bǔ)指數(shù)小幅上漲,說明貿(mào)易合作局面逐漸打開,呈較好態(tài)勢。由此可知,短期內(nèi)中國出口和新加坡進(jìn)口合作需要加強(qiáng),從長遠(yuǎn)角度看中國出口和日本、韓國、新西蘭、泰國、緬甸進(jìn)口具有廣闊的發(fā)展前景。RCEP作為中國與韓國、日本建立自貿(mào)伙伴關(guān)系的橋梁和紐帶,為未來中日韓推進(jìn)更高水平的區(qū)域一體化奠定了基礎(chǔ)。并且RCEP各成員國間關(guān)稅優(yōu)惠,降低了貿(mào)易成本,為貿(mào)易市場創(chuàng)造更多的機(jī)會和可能。由于受國際局勢及新冠肺炎疫情的影響,中國出口與澳大利亞、老撾進(jìn)口貿(mào)易互補(bǔ)性指數(shù)水平低且呈下降趨勢。

表7 2011-2020年中國(出)與RCEP成員國服務(wù)貿(mào)易互補(bǔ)性指數(shù)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

如表8所示,以中國為進(jìn)口國,RCEP其他成員國為出口國對服務(wù)貿(mào)易互補(bǔ)性指數(shù)TCI進(jìn)行測算發(fā)現(xiàn),從總體均值而言,中國進(jìn)口與RCEP其他成員國出口的貿(mào)易互補(bǔ)性大多保持在0.6以上。其中,中國與東盟、日本、新西蘭以及東盟成員國中的新加坡、菲律賓、柬埔寨緬甸等國貿(mào)易互補(bǔ)性指數(shù)高于0.7,與東盟成員國中的新西蘭、菲律賓、柬埔寨等國互補(bǔ)性指數(shù)均超過1。這說明中國進(jìn)口與這些國家出口服務(wù)貿(mào)易互補(bǔ)性較強(qiáng),契合水平較高。從動態(tài)角度觀測,中國進(jìn)口與東盟出口互補(bǔ)性呈逐年遞增的態(tài)勢,并且在2014—2019年6年間中國與東盟成員國中新西蘭、新加坡、菲律賓等國互補(bǔ)性指數(shù)均超過1,互補(bǔ)性較大,存在潛在的貿(mào)易合作利益和明顯的貿(mào)易機(jī)遇。如,中國舉辦的國際服務(wù)貿(mào)易交易會對東盟及東盟成員國的服務(wù)貿(mào)易供應(yīng)鏈建設(shè)起到強(qiáng)化作用,為中國與這些國家貿(mào)易合作創(chuàng)造機(jī)遇;從2016—2020年數(shù)據(jù)可知,由于老撾深受新冠肺炎疫情及債務(wù)危機(jī)的影響,其互補(bǔ)指數(shù)數(shù)值降幅較大,貿(mào)易合作意向衰退。同時,受國際局勢的影響,中國進(jìn)口與澳大利亞出口的貿(mào)易互補(bǔ)性不高,契合水平逐年下降。

表8 2011—2020年中國(進(jìn))與RCEP成員國服務(wù)貿(mào)易互補(bǔ)性指數(shù)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

(二)主要服務(wù)部門互補(bǔ)性

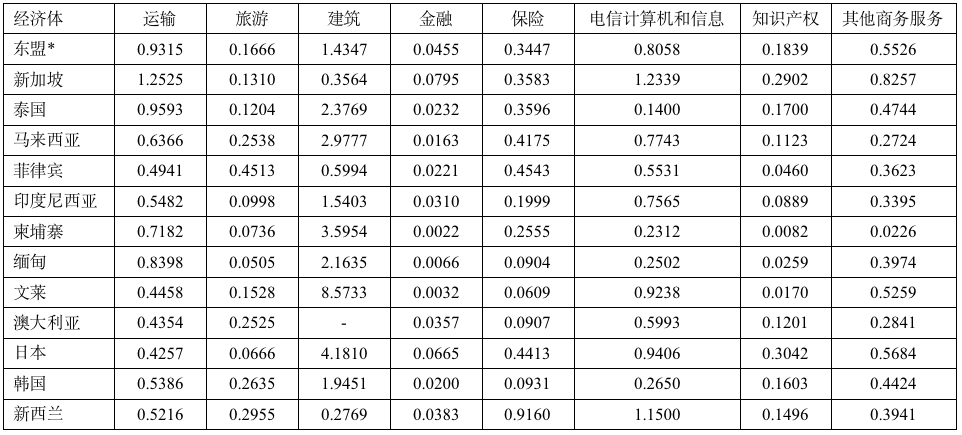

從表9可知,在2020年,中國出口與RCEP其他成員國進(jìn)口服務(wù)貿(mào)易互補(bǔ)性指數(shù)在不同部門間差異較大。互補(bǔ)性較強(qiáng)的部門主要集中在建筑、運(yùn)輸、保險、電信計(jì)算機(jī)和信息等行業(yè)。在傳統(tǒng)服務(wù)部門中,中國出口與RCEP其他成員國進(jìn)口在運(yùn)輸服務(wù)貿(mào)易上的互補(bǔ)性指數(shù)基本都保持在0.5左右,與東盟、日本及東盟成員國中的柬埔寨、文萊、馬來西亞、泰國等國在建筑服務(wù)貿(mào)易上互補(bǔ)性較高,均大于2。這說明中國建筑領(lǐng)域的施工技術(shù)越來越標(biāo)準(zhǔn)化、專業(yè)化,在世界范圍內(nèi)具有很大優(yōu)勢。如,中國大批建設(shè)企業(yè)進(jìn)入柬埔寨,在該國建成了數(shù)座高層大廈,改變了其市容地貌。因此,中國應(yīng)進(jìn)一步強(qiáng)化這一優(yōu)勢。在知識密集型服務(wù)部門中,中國與東盟、日本及東盟成員國中的新西蘭、菲律賓、馬來西亞等國在保險服務(wù)上互補(bǔ)性較高。如,作為全國最大的出口保險機(jī)構(gòu),中國出口信用保險公司的蓬勃發(fā)展對外貿(mào)穩(wěn)定起著重要作用。在電信計(jì)算機(jī)和信息服務(wù)方面,中國與東盟、日本、新西蘭以及東盟成員國中的新加坡、文萊互補(bǔ)性較高。如,中國電信新型基礎(chǔ)設(shè)施項(xiàng)目建設(shè)進(jìn)一步拓寬了RCEP各國的貿(mào)易合作領(lǐng)域。可見,雖然受到新冠肺炎疫情的影響,但中國因較強(qiáng)的技術(shù)、人才和資金優(yōu)勢,形成持續(xù)的對外吸引力,保持自身較高的國際競爭力,使更多的國家愿意與中國合作。

表9 2020年中國(出)與RCEP成員國主要服務(wù)部門互補(bǔ)性指數(shù)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

注:*表示UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫越南、老撾相關(guān)數(shù)據(jù)缺失。

從表10可見,中國進(jìn)口與RCEP成員國出口服務(wù)貿(mào)易互補(bǔ)性指數(shù)在不同部門間差異較小,主要以運(yùn)輸、旅游和建筑服務(wù)業(yè)為主。在運(yùn)輸服務(wù)業(yè)方面,中國與東盟及其成員國中新加坡的互補(bǔ)性指數(shù)較高。中國與東盟對交通基礎(chǔ)設(shè)施建設(shè)已達(dá)成共識,以加強(qiáng)運(yùn)輸業(yè)的發(fā)展,提升行業(yè)國際競爭力。在旅游服務(wù)業(yè)方面,與新西蘭、澳大利亞、泰國、菲律賓、柬埔寨、緬甸等國家的互補(bǔ)性指數(shù)較高,數(shù)值都超過了2,特別是與新西蘭、澳大利亞、泰國互補(bǔ)性極高,數(shù)值超過了5。2020年在新冠肺炎疫情影響下, 旅游服務(wù)行業(yè)受到嚴(yán)峻考驗(yàn)。在旅游服務(wù)行業(yè)出口方面,中國能夠保持一定的出口規(guī)模離不開出口模 式的轉(zhuǎn)變,即由以往的跨境旅游為主逐漸轉(zhuǎn)變?yōu)橐月糜卧O(shè)施出口為新的著力點(diǎn)。中國依托于領(lǐng)先的建 設(shè)能力,在以往合作基礎(chǔ)上繼續(xù)推動旅游服務(wù)新業(yè)務(wù)的發(fā)展,并呈現(xiàn)出巨大的合作潛力。在建筑服務(wù)業(yè)方面,中國與日本、韓國及東盟成員國中的文萊、緬甸等國家互補(bǔ)性指數(shù)均大于2,互補(bǔ)程度較強(qiáng)。此外,韓國和日本建筑業(yè)較為發(fā)達(dá),建筑理念較為先進(jìn);文萊建筑業(yè)工程量逐年上升及緬甸勞動力豐富,勞動力成本低,中國與這些國家未來在建筑領(lǐng)域的合作需要加以重視。

表10 2020年中國(進(jìn))與RCEP成員國主要服務(wù)部門貿(mào)易互補(bǔ)性指數(shù)

資料來源:根據(jù)UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫計(jì)算整理。

注:*表示UNCTAD統(tǒng)計(jì)數(shù)據(jù)庫越南、老撾相關(guān)數(shù)據(jù)缺失。

四、主要結(jié)論與政策啟示

(一)主要結(jié)論

本文采用國際市場占有率、貿(mào)易競爭力指數(shù)、顯示性比較優(yōu)勢指數(shù)、貿(mào)易互補(bǔ)指數(shù)4個指標(biāo),基于2011—2020年數(shù)據(jù),對中國與RCEP成員國服務(wù)貿(mào)易的競爭力和互補(bǔ)性進(jìn)行分析,得出以下結(jié)論:

1. 2011—2020年中國服務(wù)貿(mào)易國際市場占有率由4.5%增至5.6%,在2020年新冠肺炎疫情影響下仍然實(shí)現(xiàn)快速增長。同期,東盟10國和日本服務(wù)貿(mào)易國際市場占有率也有提升,增幅為0.6%和0.1%。韓國服務(wù)貿(mào)易國際市場占有率在經(jīng)歷下降后也得到小幅提升。新西蘭和澳大利亞的服務(wù)貿(mào)易國際市場占有率數(shù)值偏小,服務(wù)貿(mào)易規(guī)模不大,提升空間大。總體看,RCEP各成員國服務(wù)貿(mào)易國際市場占有率都有進(jìn)一步提升,發(fā)展?jié)摿薮蟆⑶熬皬V闊。

2.中國與RCEP成員國服務(wù)貿(mào)易競爭力呈穩(wěn)步增長趨勢,整體競爭力逐年增強(qiáng);從2020年中國與RCEP成員國主要服務(wù)部門競爭力看,各國各部門競爭力差異較大。中國的建筑、電信計(jì)算機(jī)和信息、其他商業(yè)服務(wù)行業(yè)競爭優(yōu)勢明顯,金融、知識產(chǎn)權(quán)、旅游服務(wù)業(yè)競爭力較弱。

3. 2020年中國出口與RCEP其他成員國進(jìn)口服務(wù)貿(mào)易互補(bǔ)性指數(shù)在不同部門間差異較大,互補(bǔ)性較強(qiáng)的部門主要集中在建筑、運(yùn)輸、保險、電信計(jì)算機(jī)和信息等;中國進(jìn)口與RCEP其他成員國出口服務(wù)貿(mào)易互補(bǔ)性在不同部門間差異較小,主要以運(yùn)輸、旅游和建筑服務(wù)貿(mào)易為主。總體看,中國與其他RCEP成員國國服務(wù)貿(mào)易合作有廣闊的發(fā)展前景,這也一定程度上體現(xiàn)了RCEP成員國服務(wù)貿(mào)易逐步開放與自由化發(fā)展的趨勢,推進(jìn)了亞太地區(qū)服務(wù)貿(mào)易一體化的進(jìn)程。

(二)政策啟示

結(jié)合RCEP協(xié)議文本,從達(dá)成的各項(xiàng)服務(wù)貿(mào)易協(xié)議來看,都體現(xiàn)出了“漸進(jìn)性”的特點(diǎn)。中國應(yīng)嚴(yán)格遵循統(tǒng)一的服務(wù)貿(mào)易協(xié)議,營造公平開放的市場環(huán)境,實(shí)現(xiàn)更高水平的對外開放,使中國的服務(wù)貿(mào)易增長更具潛力,貿(mào)易強(qiáng)國步伐進(jìn)一步加快。針對以上結(jié)論有如下政策啟示:

1.提升生產(chǎn)性服務(wù)的專業(yè)化水平及國際競爭力。近年來,中國生產(chǎn)性服務(wù)占比穩(wěn)步提升,特別是新興知識密集型服務(wù)的迅猛發(fā)展,對提升生產(chǎn)性服務(wù)業(yè)專業(yè)化水平及國際競爭力提出更高的要求。第一,完善基礎(chǔ)設(shè)施建設(shè)和配套政策支撐體系。雖然中國在建筑、運(yùn)輸?shù)葌鹘y(tǒng)基礎(chǔ)設(shè)施建設(shè)中在RCEP成員國中已取得領(lǐng)先地位,但在新型基礎(chǔ)設(shè)施建設(shè)方面與RCEP部分國家還存在較大差距。因此,要進(jìn)一步加強(qiáng)技術(shù)創(chuàng)新,推進(jìn)信息通訊、數(shù)字中心等方面的基礎(chǔ)設(shè)施建設(shè)。政府也應(yīng)進(jìn)一步完善配套政策支撐體系,加大財政投入力度,完善知識產(chǎn)權(quán)方面的法律法規(guī)。第二,建設(shè)專業(yè)服務(wù)貿(mào)易人才培養(yǎng)體系。生產(chǎn)性服務(wù)業(yè)不僅是知識密集型產(chǎn)業(yè),更是技術(shù)密集型產(chǎn)業(yè),需要高水平高素質(zhì)的研發(fā)型人才和應(yīng)用型人才提升其專業(yè)化水平。這需要企業(yè)和高校聯(lián)合培養(yǎng),理論和實(shí)踐知行合一。還需政府加大高層次人才引進(jìn)力度,提升本土服務(wù)貿(mào)易的高質(zhì)量發(fā)展。第三,將生產(chǎn)性服務(wù)業(yè)與先進(jìn)制造業(yè)深度融合,形成產(chǎn)業(yè)集群以提高質(zhì)量和效益,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)。尤其是當(dāng)前RCEP對全球價值鏈進(jìn)行重塑,中國應(yīng)抓緊機(jī)會推動制造業(yè)和服務(wù)業(yè)深度融合,同時提升在全球價值鏈位置。

2.擴(kuò)大對RCEP成員國的生活性服務(wù)進(jìn)口。生活性服務(wù)作為滿足居民最終消費(fèi)需求的服務(wù)活動,關(guān)乎民眾日常生活的方方面面,對刺激消費(fèi)、優(yōu)化消費(fèi)結(jié)構(gòu)起著至關(guān)重要的作用。隨著人民群眾對對高質(zhì)量的生活性服務(wù)消費(fèi)需求日益增加,中國擴(kuò)大對RCEP成員國的生活性服務(wù)業(yè)進(jìn)口,既能滿足自身需要又能優(yōu)化進(jìn)出口結(jié)構(gòu),對加快構(gòu)建新發(fā)展格局起著促進(jìn)作用。首先,可以利用每年舉辦一次的中國國際進(jìn)口博覽會讓高精尖產(chǎn)品走進(jìn)中國,吸引更多外商到中國發(fā)展高質(zhì)量的生活性服務(wù)業(yè)。其次,通過更高水平的對外開放,帶動我國生活性服務(wù)業(yè)的高質(zhì)量發(fā)展,以提升國際競爭力。最后,中國擴(kuò)大生活性服務(wù)業(yè)進(jìn)口能夠?yàn)镽CEP成員國乃至亞太區(qū)域的經(jīng)濟(jì)增長作出貢獻(xiàn)。

3.推進(jìn)傳統(tǒng)服務(wù)業(yè)向現(xiàn)代服務(wù)業(yè)轉(zhuǎn)型,持續(xù)優(yōu)化服務(wù)貿(mào)易出口結(jié)構(gòu)。當(dāng)前,中國的傳統(tǒng)服務(wù)貿(mào)易在RCEP成員國間出口占比較高,盡管近年來中國不斷強(qiáng)調(diào)大力發(fā)展現(xiàn)代服務(wù)業(yè),但傳統(tǒng)服務(wù)貿(mào)易的優(yōu)勢仍然不可忽視,應(yīng)在大力發(fā)展現(xiàn)代服務(wù)業(yè)的同時逐步推進(jìn)傳統(tǒng)服務(wù)業(yè)向現(xiàn)代服務(wù)業(yè)轉(zhuǎn)型。讓傳統(tǒng)服務(wù)業(yè)由依賴資源轉(zhuǎn)變?yōu)橐蕾嚳萍紕?chuàng)新,運(yùn)用現(xiàn)代經(jīng)營管理理念,投入資金和信息技術(shù)的支持,以此來提升運(yùn)營效率,降低成本,提高盈利水平。如,積極推廣中國跨境電商與物流運(yùn)輸產(chǎn)業(yè)鏈相結(jié)合的模式,鼓勵運(yùn)輸企業(yè)到RCEP成員國發(fā)展,提高各國物流運(yùn)輸效率。中國在RCEP成員間知識密集型服務(wù)業(yè)出口占比例較低,這能夠折射出其科技創(chuàng)新能力沒能達(dá)到進(jìn)口國的要求。對此,需要將科技創(chuàng)新作為提升國際競爭力的關(guān)鍵,大力發(fā)展5G、云計(jì)算、人工智能等信息化技術(shù)并向RCEP各國全面推廣。

4.積極對接RCEP促進(jìn)更高水平的開放。RCEP生效實(shí)施后對中國實(shí)現(xiàn)更高水平的對外開放、推進(jìn)更緊密的經(jīng)貿(mào)合作迎來新機(jī)遇。RCEP作為中國、日本、韓國共同簽署的第一個自貿(mào)協(xié)定,對三國貿(mào)易的互通互聯(lián)合作及經(jīng)濟(jì)高質(zhì)量發(fā)展都起到積極促進(jìn)作用。因此,應(yīng)加速推進(jìn)中日韓FTA協(xié)定達(dá)成的進(jìn)程。RCEP和CPTPP作為亞洲兩大貿(mào)易協(xié)定,均制定了服務(wù)貿(mào)易相關(guān)規(guī)則,但CPTPP的深度和高度遠(yuǎn)高于RCEP。中國也是繼韓國、泰國之后積極表達(dá)加入CPTPP的國家,RCEP生效實(shí)施后,中國積極對接,可為加入CPTPP帶來機(jī)遇,不僅將為其提供更大市場和機(jī)遇,更可為亞太地區(qū)乃至全球創(chuàng)造更多的需求和可能,與各方合力共同恢復(fù)國際貿(mào)易秩序,實(shí)現(xiàn)互惠互利,合作共贏。

責(zé)任編輯:白子璐

關(guān)注公眾號,隨時閱讀陜西工人報

陜工網(wǎng)——陜西工人報 © 2018 sxworker.com. 地址:西安市蓮湖路239號 聯(lián)系電話:029-87344649 E-mail:sxworker@126.com

陜ICP備17000697號 版權(quán)所有 Copyright 2005陜工網(wǎng) 未經(jīng)書面授權(quán)不得轉(zhuǎn)載或鏡像 網(wǎng)站圖文若涉及侵權(quán),請聯(lián)系我們刪除。